今回、そんな答えを知りたい方のために普通のサラリーマンである僕が、実際に2019年2月から実際にiDeCoを運用した結果をまとめたいと思います。

この記事を書いてる人

20代後半まで貯金ゼロ。どうしようもない浪費家だった。

現在はつみたてNISA、iDeCoを利用して資産形成中。

Twitter(@ケロ)

Instagram(@ケロ)

なお運用結果は、この記事を書いている2020年4月現在のものとなりますのでご了承ください。

関連記事

>>コロナショック後のつみたてNISA運用実績【2020年最新】

>>20代後半で貯金ゼロ、節約と積み立て投資を始めたきっかけ【社会人・男】

クリックしてジャンプ!

つみたてNISAに加入!月に20,000円!【ボーナス払いも】

僕は2019年2月に楽天証券に口座を開設して、つみたてNISAを始めました。

楽天カードで積立のお金を支払っているため積み立てごとに楽天ポイントがたまり、そのポイントをさらに積立の支払いに使えますので、「つみたてNISAは楽天証券で決まり!」と実感しています。

つみたてNISAの毎月の掛け金の上限は33,333円(年間40万円)です。

僕はiDeCoもフル活用しているので、上限いっぱいに積み立てるのは金額的に厳しいので、月額の積立金額を自分なりに設定しました。

関連記事

>>iDeCoを実際に1年間運用した結果【利益と節税効果】

🔽 実際の積立金額【楽天証券】

ケロの積み立てプラン(つみたてNISA)

- 毎月 20,000円

- ボーナス時(年2回) 79,583 円

いわゆるボーナス払いができることが嬉しいです。

この金額設定で、つみたてNISAの購入上限40万円に近づけました。

関連記事

>>資産運用の前に支出(固定費)を見直すべき話【一人暮らしの支出を公開】

つみたてNISAで何を積み立ててるの?

僕も初め、めちゃくちゃ悩みました。(ほんと、なんも分からんかった)

iDeCoの時と同様に投資界で有名なたぱぞうさんのサイトにヒントをもらい、米国を中心とした投資にすることに決めました。

関連記事

>>資産形成におすすめの本5冊【投資初心者へステップアップ】

楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

結論から言うと、僕はこの楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))以下、楽天VTIに積み立て続けています。

iDeCoも同じく楽天VTIを積み立てているので、僕の資産運用は楽天VTIで行っていることになります。笑

楽天VTIの特徴としては、米国市場に上場する大・中・小型株約4000銘柄ほぼすべてに分散投資できることです。

僕も最終的に「これひとつ買えば、分散投資できるんじゃね?」と言う感じで始めました。

信託報酬も0.162%と安いのがとても嬉しい。

eMAXIS Slim 国内株式(TOPIX)

実は、eMAXIS Slim 国内株式(TOPIX)も最初だけ購入しましたが、こちらは2,000円購入してやめました。

一年間のつみたてNISAの運用結果は?【コロナ不況直撃】

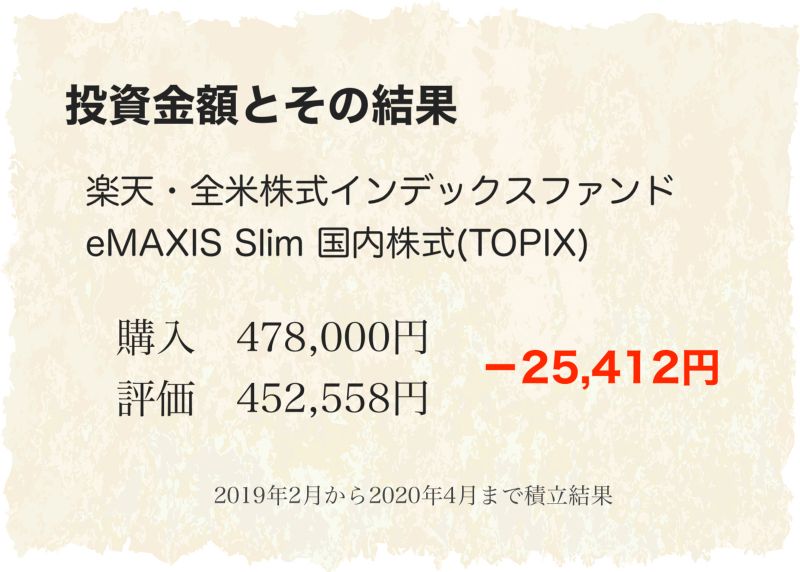

つみたてNISAを一年間運用した結果

- 投資金額 478,000円

- 資産総額 452,558円(-25,412円)

- 約6%も資産が減ったことに

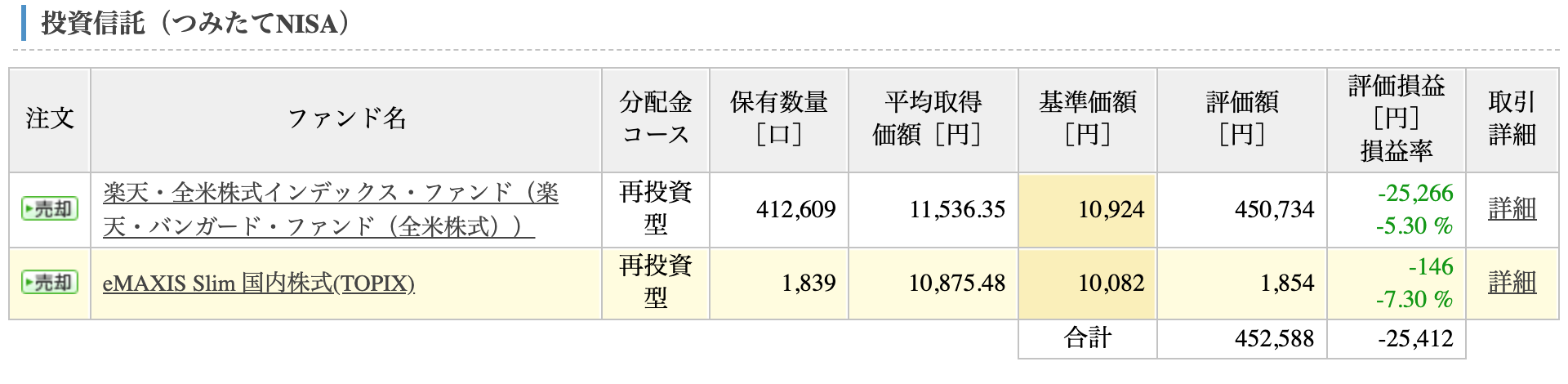

1年間つみたてNISAを運用した結果の詳細のデータ

🔽 詳細データ【楽天証券】

一時は評価損益が、6万円増えた時もありますが、このコロナ不況で一気に悪影響が出た感じです。

下記は以前したツイートです。

おはようございます。

NYダウ上げ幅過去最大が話題ですが、

僕の積み立ては、過去最大のマイナスになりました😅

うーむ。。。

色々、勉強になります^^#NYダウ #つみたてNISA pic.twitter.com/6uJqkoUwh5

— ケロ@シンプリスト (@a6FZfHnJekmc7oi) March 24, 2020

3月末にツイートした時、最大で11万円のマイナスとなりました。

今は、マイナス3万円以下になったので、徐々にではありますが回復しています。

関連記事

>>コロナショック後のつみたてNISA運用実績【2020年最新】

>>コロナショック後のつみたてiDeCo運用実績【2020年最新】

つみたてNISAのメリットとデメリット

つみたてNISAの特徴として簡単にまとめると、下記の通り。

- 積み立ての運用期間が20年(長期積立が可能)

- 利益が非課税

- 積み立て金額に制限がある(年間40万円まで)

- 金融庁が厳選したインデックスファンド

このような特徴があります。

つみたてNISAで購入できる商品には、金融庁が指定した下記の条件をすべて満たす必要があります。

- 金融庁指定のインデックスに連動していること

- 株式を含むこと

- 販売手数料が無料であること(ノーロード)

- 信託報酬が国内0.5%以下(税抜)、海外0.75(税抜)であること

これらを見ると、いかに金融庁が長期の積み立てを推奨させようとする思いを感じますね。

つみたてNISAを1年間運用した結果のまとめ

ここまでつみたてNISAに月20,000円(ボーナス払いを年2回)を1年間投資した結果について解説してきました。

運用益がマイナス2.5万円となり、結果として損をしている状況です。

ただあくまで目的は長期の投資。

定期積立なので、値段が下がっていればその分多く購入できます。

一時期の値下がりで売却せず、長期で保有しておきたいですね。

ちなみに楽天カードでずっと積み立て購入していますが、ダイヤモンド会員にすぐに昇格して今ではポイント4倍になりました。^^

関連記事

>>楽天カードと楽天経済圏を利用して豊な生活を送ろう

{kind=link}