この記事は、こんな方におすすめ

- つみたてNISAのメリットを知りたい。

- 実際につみたてNISAを利用している人の話を聞きたい。

この記事を書いている時点で、積立NISA歴2.7年目です。

実際につみたてNISAを利用している僕から見て、一般的にいわれるメリットに僕の感想をプラスして紹介していきます。

この記事を読めば、つみたてNISAのメリットとリアルな感想を知ることができます。

クリックしてジャンプ!

メリット|つみたてNISA

「つみたてNISA」と「NISA」がありますが、ぼくが資産形成している「つみたてNISA」についてお話します。

一般的に言われているつみたてNISAのメリットを、実際に積立をしてきた僕の感想と合わせて紹介していきます。

- 運用益・分配金が非課税

- 投資対象が絞り込まれている

- 少額から投資を始めることができる

- 毎日、損益を気にしなくていい

- 低コストで長期的に運用できる

運用益・分配金が非課税

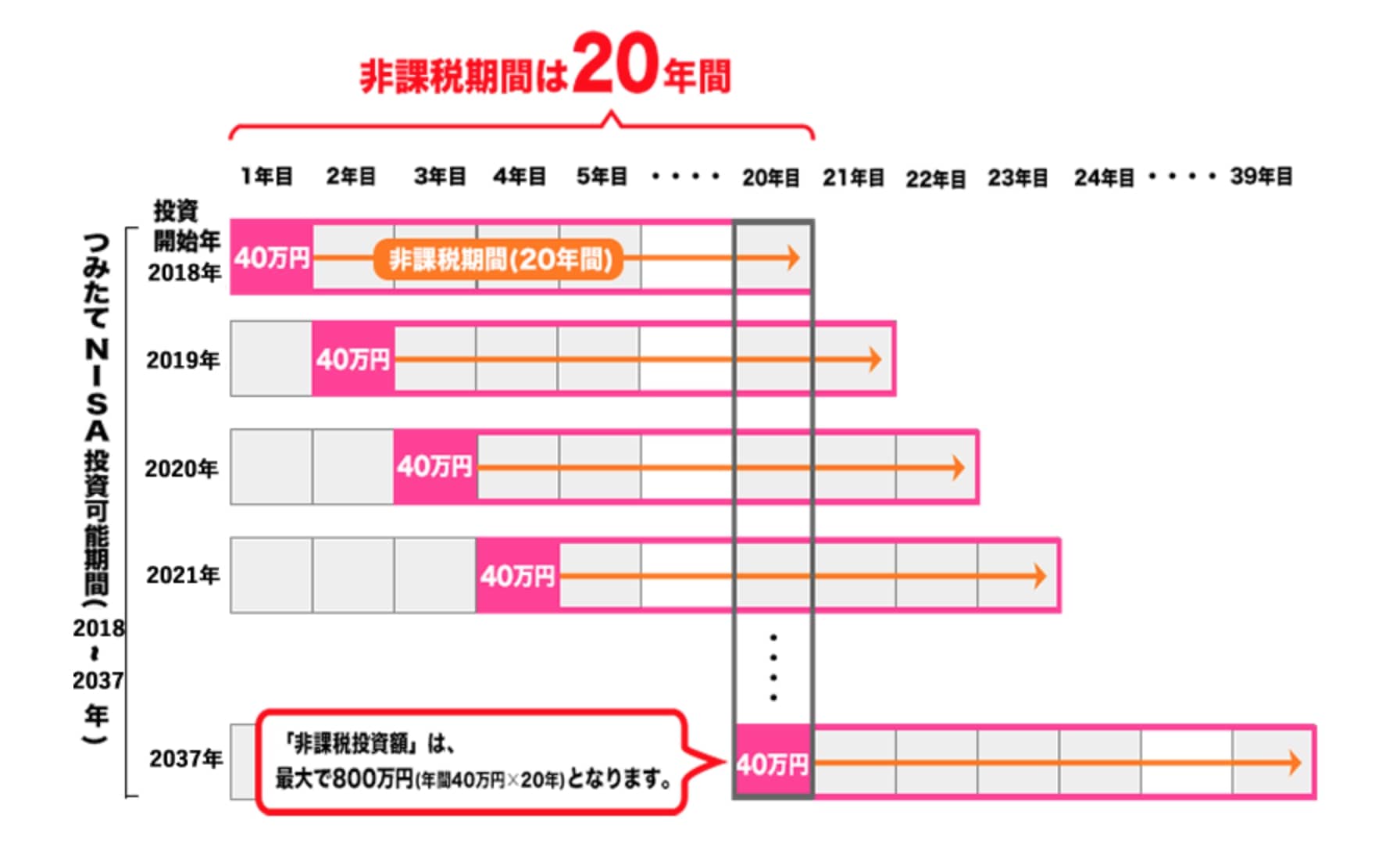

タイトルの通り、つみたてNISAは株で儲かったお金と、分配金に税金がかかりません。

通常、株式投資の運用で得た運用益・分配金に20.315%の税金がかかります。

つみたてNISAで運用する20年間は、その運用益・分配金に対する税金が免除されます。

非課税で投資できる総額は、最大800万円になります。

儲けが税金で引かれないメリットはかなり大きいですね。

投資対象が絞り込まれている【金融庁が厳選】

つみたてNISAで投資できる商品は最初から絞り込まれています。

たしかにこれだけ聞くと、投資対象が限定されているのはデメリットに聞こえますね。

でも、その投資対象は下記の特徴があります。

- 金融庁の定める厳しい基準を満たし、届け出が行われた投資信託・ETFのみ

- 販売手数料はゼロ

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

- 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- 信託契約期間が無期限または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

2021年6月18日現在で、上記の厳しい基準をクリアして、実際に僕たちが投資できるファンドの数は199本。

投資初心者が一番悩むのは「いったいどれに投資すればいいの?」だと思います。

つみたてNISAは長期投資に向いていると思われる商品を金融庁が最初から厳選してくれるので、投資初心者も安心してスタートできます。

少額から投資を始めることができる

つみたてNISAは毎月定額で投資信託を購入して、長期間運用する仕組みです。

その毎月のお金も、年最大40万円までユーザーが自由に投資金額を選択できます。

例えば王道は下記の通り。

- 毎月33、333円【年間40万円の積立】

大丈夫、つみたてNISAは毎月100円からつみたて可能です。

つみたてNISAをしようか迷っている人にも始めやすいですね。

また、あまりおすすめはしませんが、ぼくは楽天証券をでボーナス払いをしています。年間40万円の限度額いっぱいを利用しようと思ったら、毎月のつみたて金額は33、333円となります。

でも、iDeCoも限度額いっぱい積立している僕にとって、かなり痛い出費になります。そこでボーナス払いをすることによって、毎月2万円つみたて、年2回のボーナスのときに残りの金額を積立るようにしています。

毎日、損益を気にしなくていい

投資って聞いたら何をイメージしますかね。

一日中、モニターの前でチャートを見てる。

いつでも損益の上下が気になって、仕事に手が付かない。

理由は下記のとおりです。

- つみたてNISAの目的は、長期の投資。

- つみたてNISAの投資方法は、ドルコスト平均法。

つみたてNISAの投資目的は、あくまで長期を想定しています。最大20年。

なので、一時的に株価が下がっても一喜一憂することなく、たんたんと積み立てていくことができます。

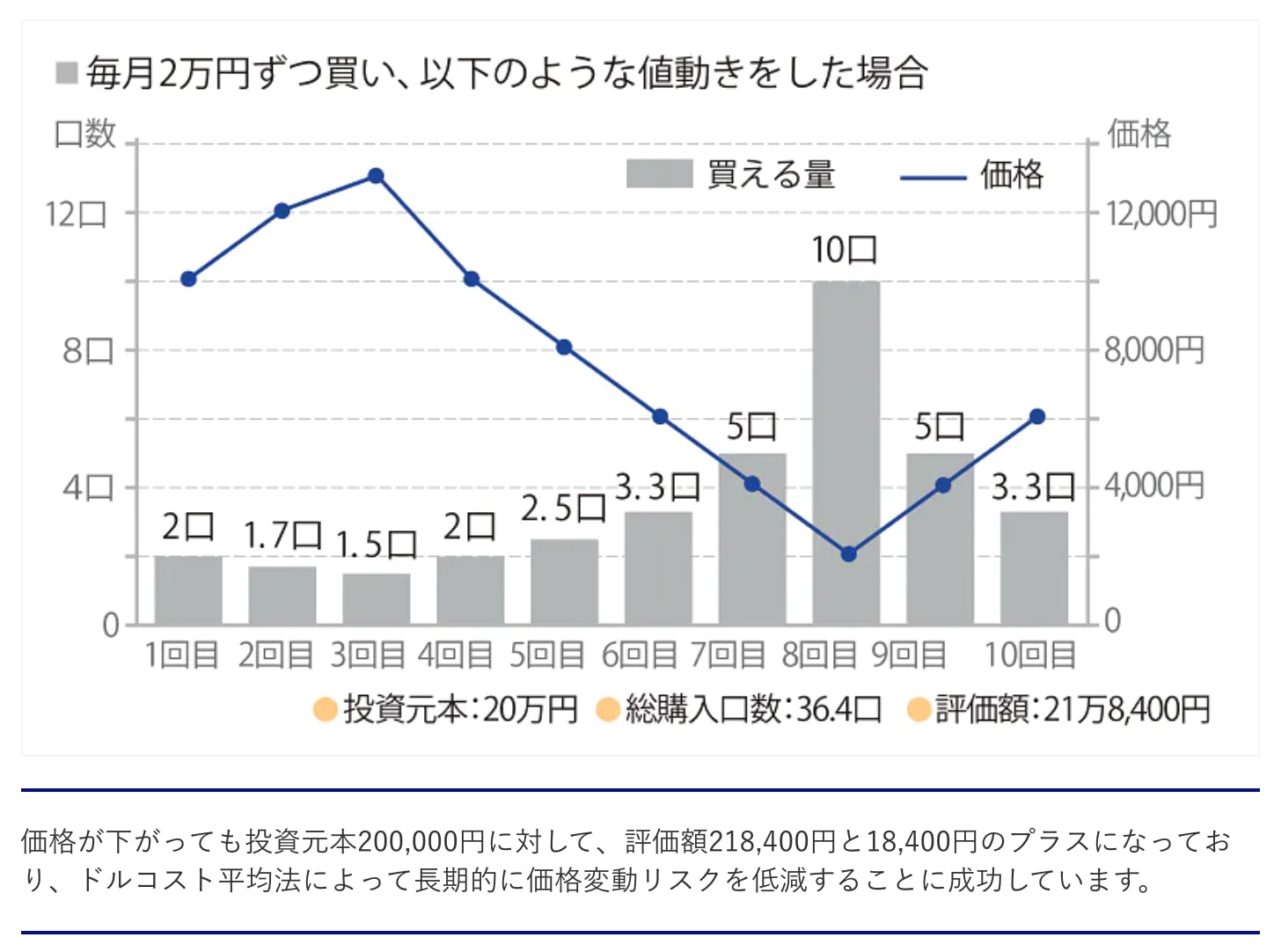

つみたてNISAの投資方法は、ドルコスト平均法です。

ドルコスト平均法とは、価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法です。

引用:AXA Life Insurance Co.

毎月2万円を決まった日に自動的に投資した動きは下記の通り。

株価が下がっている時は、株を多く買える。

株価が上がってる時は、買う株が少なくなる。

つみたてNISAは上記のように決まった額を書い続けて20年にわたる長期投資を続けていきます。

なので、一時的に株価が下がったからと言って落ち込む必要はないですね。

ちなみに僕も積立投資をはじめて一年でコロナが流行って、株価がめちゃくちゃ下がったことがあります。その時は流石に落ち込みはしましたが、その後回復して損益はプラスになりました。

おはようございます。

NYダウ上げ幅過去最大が話題ですが、

僕の積み立ては、過去最大のマイナスになりました😅

うーむ。。。

色々、勉強になります^^#NYダウ #つみたてNISA pic.twitter.com/6uJqkoUwh5

— けろたそ@雑記ブログ×非正規病院職員 (@a6FZfHnJekmc7oi) March 24, 2020

コロナで株価が下がった時の記事を書いてますので、興味がある人はチェックしてみてください。

>>コロナショック後のつみたてNISA運用実績【2020年最新】

低コストで長期的に運用できる

そもそもつみたてNISAで投資できる商品が、金融庁が厳選したものに限られます。

特に注目したいのが、下記のコストについてです。

- 販売手数料はゼロ

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

販売手数料とは、金融商品を購入するたびにかかる費用。

つみたてNISAでは、その販売手数料がかかりません。(販売手数料が必要なファンドは初めから除外されています。)

信託報酬とは、投資信託を管理・運用してもらうための費用。

金融庁で、国内株のインデックス投信の場合0.5%以下に限定されています。

その気持ち、わかります。

でも下記の計算式をみてください。

信託報酬:購入金額×〇〇(手数料%)×1.1(消費税)÷365(日割り計算)

- 信託報酬:100万円×0.005(手数料0.5%)=5,000円

- 税額:5,000円×0.1(10%)=500円

- 1年間に要する手数料:5,500円

- 1日単位の手数料:5,500円÷365日=約15円

つまり信託報酬0.5%の投資信託を100万円分保有している場合、1日の信託報酬は約15円です。

このお金は投資信託を持っているだけでかかる費用です。

購入金額など状況によって金額が違ったりしますが、高い信託報酬のかかるファンドは金食い虫とも言えますね。

信託報酬が低い投資信託さえ買えば違いないとは決して言えませんが、選ぶ指標の一つとして無視できない金額ですね。

ちなみに僕が購入し続けている投資信託は、楽天・全米株式インデックス・ファンド(楽天VTI)です。

- 販売手数料:0円

- 信託報酬:0.162%

つみたてNISAメリットまとめ

- 運用益・分配金が非課税

- 投資対象が絞り込まれている

- 少額から投資を始めることができる

- 毎日、損益を気にしなくていい

- 低コストで長期的に運用できる

つみたてNISAは投資初心者にやさしい制度ですね。

これだけユーザー側に有利な制度も珍しい。年金をあてにするなという政府の考えが透けて見える。

ただ「メリットしかない」とは言えない。

やはり無視できないデメリットもあるので、別記事で紹介しようと思います。

{kind=link}