この記事は、こんな方におすすめ

- iDeCoのメリットが知りたい人

- 実際にiDeCoを利用してる人の話が聞きたい人

ぼくはこの記事を書いている時点で、iDeCoの運用歴は2年7ヶ月目です。

この記事を読めば、iDeCoのメリットと実際に運用している人のリアルな話が聞けます。

また、つみたてNISAも運よしています。そちらについても興味がある人は下記の記事をチェックしてみてください。

こちらもcheck

クリックしてジャンプ!

iDeCoのメリット

iDeCoとは、個人型確定拠出年金という個人で年金を用意するための制度です。

人生100年時代、少子高齢化、退職金の減額などなど僕らの老後から「安泰」という文字が消えましたね。

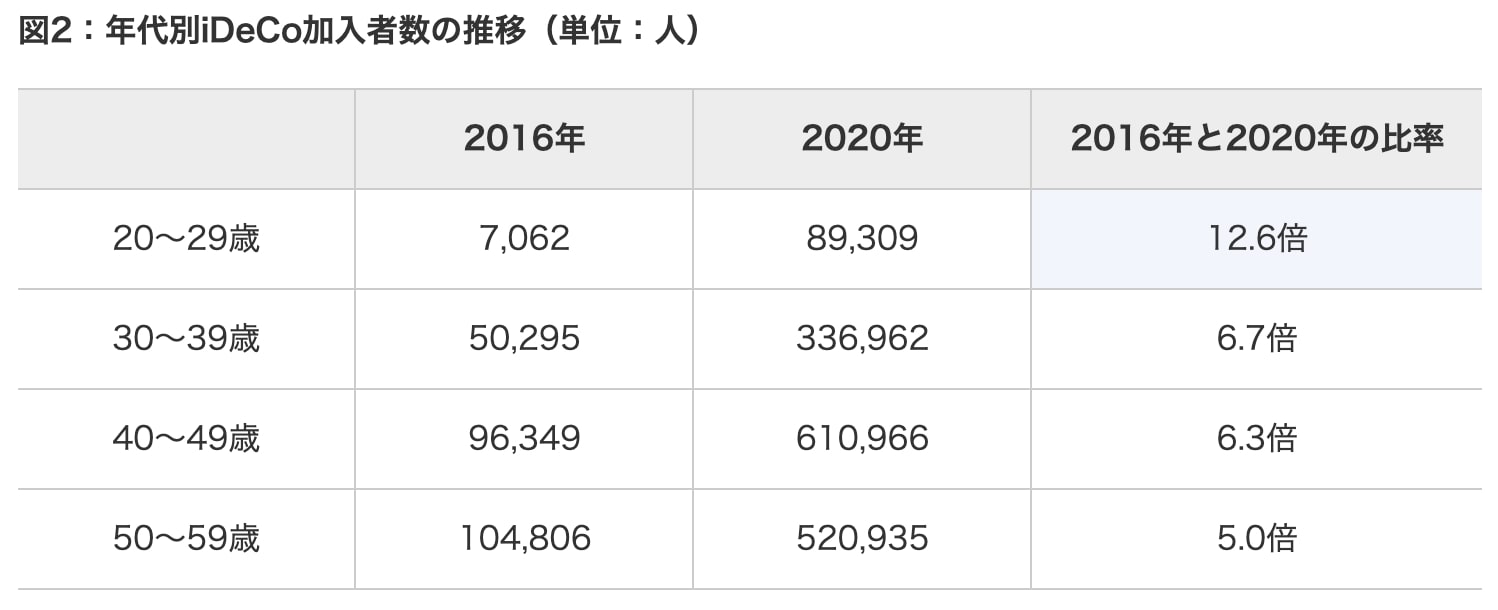

そんな老後に向けて、iDeCoに加入している人が2016年の25万8,554人から2020年の155万8,436人へと4年間で約6倍に増加しているデータもあります。

でも、なんでみんなiDeCoに入るの?メリットが知りたい。

今回は、そのメリットを紹介していきつつ、実際に運用している僕の感想も一緒にお話します。

掛金が全額所得控除

iDeCoは資産形成をするだけではなく、掛け金が全額所得控除というメリットがあります。

具体的には、所得税と住民税の負担が軽減されます。

日本の所得税は、累進課税制度を採用しています。

つまり所得が多い人ほど税金を多く払い、所得が低い人ほど税金が安くなります。

所得に応じた、税率は下記の表の通り。

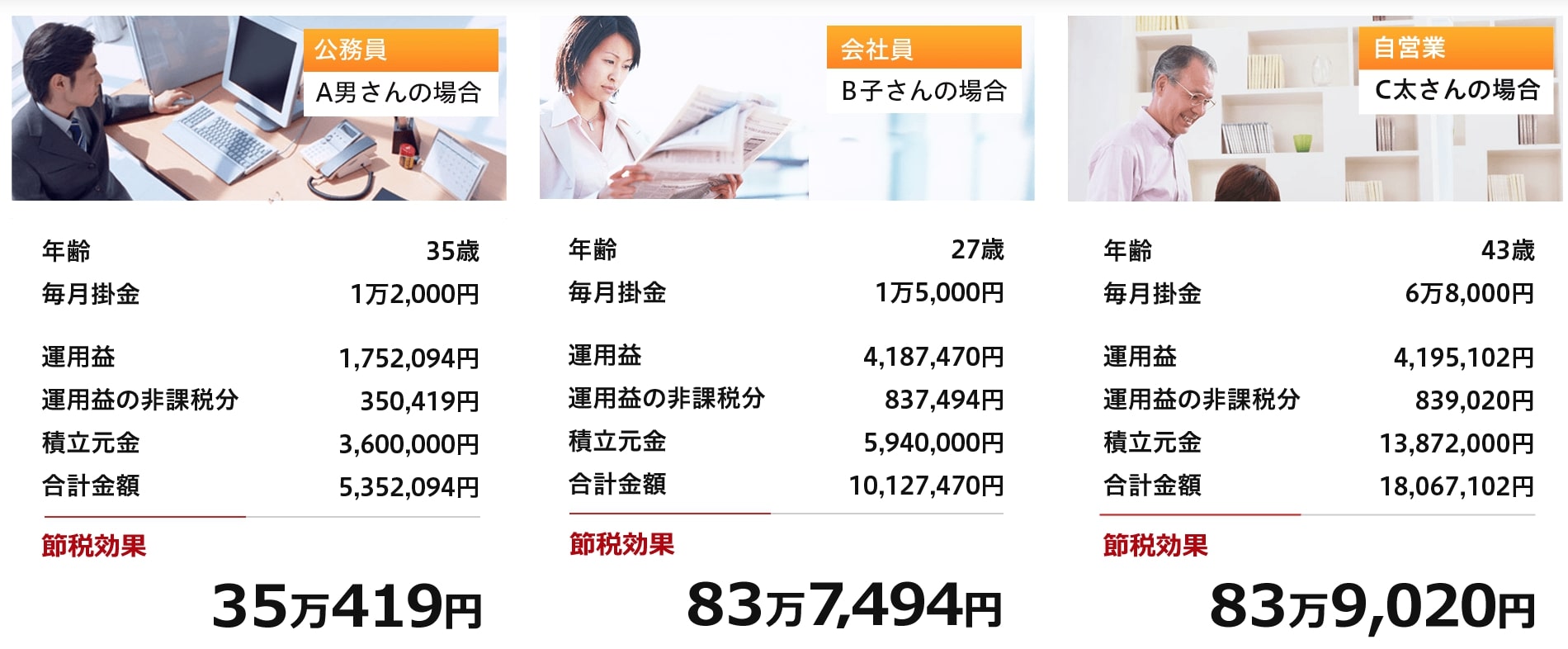

そして、iDeCoの掛け金は、職種(公務員、企業年金のない会社員、自営業)によって掛け金の年間最大金額がきめられています。

- 公務員:年間14万4,000円まで

- 企業年金のない会社員:年間27万6,000円まで

- 自営業者:年間81万6,000円まで

では、ここで僕の事例に当てはめてみましょう。

- 分類:企業年金のない会社員

- 所得:195万円超~330万円以下

- 掛け金:月2万3千円(年間:27万6千円)

上記の表にあわせると、税率20%(所得税10%・住民税10%) × 27万6千円 =55,200円

僕が支払う税金負担が55,200円軽くなると言う計算になります。節税効果。

iDeCoは資産形成をするだけではなく、節税もできると言うわけですね。

退職金控除が受けられる

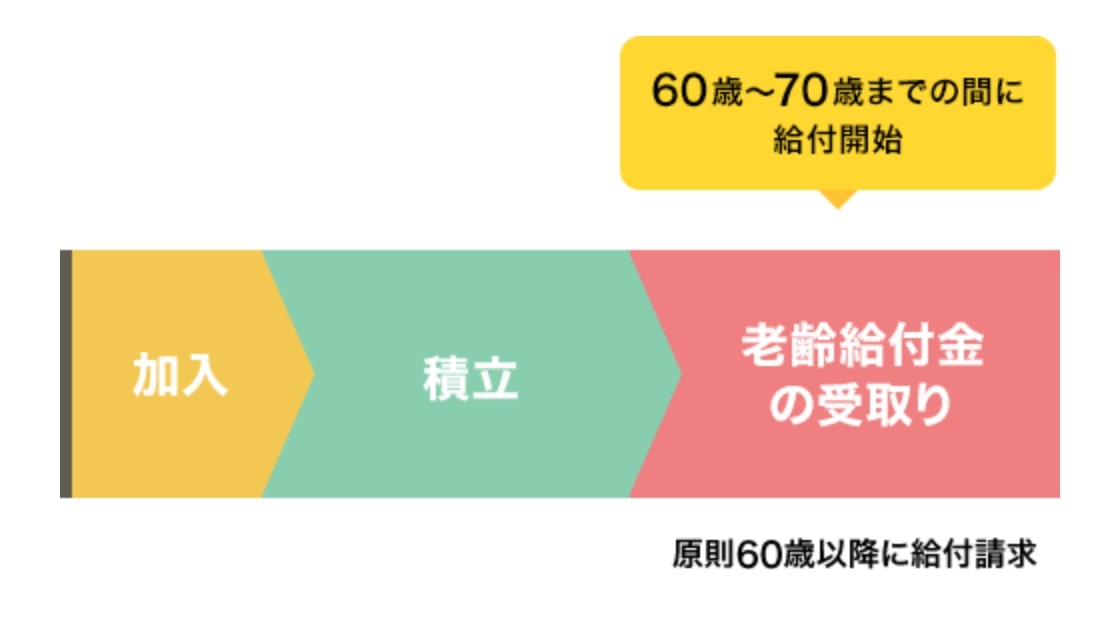

iDeCoは原則60歳以降でないと引き出せません。完全な年金ですね。

さすが、日本はどんなことをしても税金を搾り取ろうとしてきます。イデコで積み立てたお金もその対象です。

では、イデコで積み立てたお金のお得な受け取り方(退職所得控除)について紹介します。

イデコの受け取り方は下記の2通りがあります。

- 一時金方式:一括で受け取る。

- 年金方式:分割で受け取る。

上記のうち、退職所得控除が使えるのは一次金方式です。

下記の表のようにiDecoの払い出しの際に、退職所得控除が適用されます。(僕の場合だと、例にも書かれている積立期間30年がそのまま当てはまります。)

ただ、この退職所得控除は会社の退職金と合算になってしまうので、人によっては控除額を超えてしまう場合もあります。

僕みたいに退職金がまったく期待できない人(泣)は無視でOK.

退職金の5年ルールを活用

企業の退職金と確定拠出年金それぞれに退職金控除ができる方法は、それぞれの受け取る期間を5年間空けることです。

理由は、「退職金5年ルール」です。

退職金5年ルール

退職金の5年ルールとは“過去4年以内に「他の退職金」がある場合は、退職所得控除の計算に一定の調整が入る”ということです。つまり5年以上あけて、受け取るタイミングをずらすと退職所得控除に調整が入らず税制上有利に退職金を受け取ることができます。

引用:Money Forward

ただし、大事なことは受け取る順番です。

理由は下記の通り。

実は確定拠出年金の資金に限り、前年以前14年内に受けた退職金があれば、退職所得控除の重複分は差し引くというルールがあるのです。

引用:東洋経済新報社「税金のかからない確定拠出年金の受け取り方」

確定拠出年金を企業年金の後に受け取ると、重複分の退職所得控除がなくなるんです。

現在もっともベストと言われている確定拠出年金の受け取り方は下記のとおり。

60歳以降の受け取り方

- iDeCoの払い出しを受ける

- 5年経ってから会社の退職金を受け取る

例をあげると、

- 60歳でiDeCoを払い出す。

- 65歳で企業年金を受け取る。

確定拠出年金の受け取り方まとめ

- 受け取り方法は、一時金(一括)で退職所得控除の対象になる。

- 60歳以降、最初に確定拠出年金、その5年後に企業年金を受け取ると退職所得控除が2度活用できる。

運用期間中は非課税

タイトルの通り、つみたてNISAは株で儲かったお金と、分配金に税金がかかりません。

通常、株式投資の運用で得た運用益・分配金に20.315%の税金がかかります。

iDeCoは、その運用益・分配金に対する税金が免除されます。

毎日、損益を気にしなくていい|ほったらかし投資

iDeCoは60歳以降しか引き出せない、完全な年金です。

最初に設定した金額が、自動的に銀行から引き落とされて積立続けられていきます。(途中で金額変更可能)

なので、一時的に株価が下がっても一喜一憂することなく、たんたんと積み立てていくことができます。

ただコロナショックで株価が急落した時は内心落ち込みましたね。

コロナで株価が下がった時の記事を書いてますので、興味がある人はチェックしてみてください。

ちなみに僕が購入し続けている投資信託は、楽天・全米株式インデックス・ファンド(楽天VTI)です。

- 販売手数料:0円

- 信託報酬:0.162%

iDeCoメリットまとめ

- 掛金が全額所得控除

- 退職金控除が受けられる

- 受け取り方法は、一時金(一括)で退職所得控除の対象になる。

- 60歳以降、最初に確定拠出年金、その5年後に企業年金を受け取ると退職所得控除が2度活用できる。

- 運用期間中は非課税毎日、損益を気にしなくていい|ほったらかし投資

無視できないデメリットもあるので、そちらは別記事で書いていきます。

{kind=link}