この記事を書いてる人

つい2年前くらいまで貯金が一切無かった非正規のサラリーマン

現在はつみたてNISA、iDeCoを利用して淡々と積み立て中。

2019年からつみたてNISAを利用して資産形成をしています。

今回は現時点でのぼくのつみたてNISAのコロナショック後の積み立て状況と、資産形成に対しての考えを紹介していきます。

関連記事

>>つみたてNISAを実際に1年間運用してみた結果【楽天証券】

>>20代後半で貯金ゼロ、節約と積み立て投資を始めたきっかけ【社会人・男】

クリックしてジャンプ!

コロナショック後のつみたてNISA運用実績

つみたてNISAで資産形成をしています。

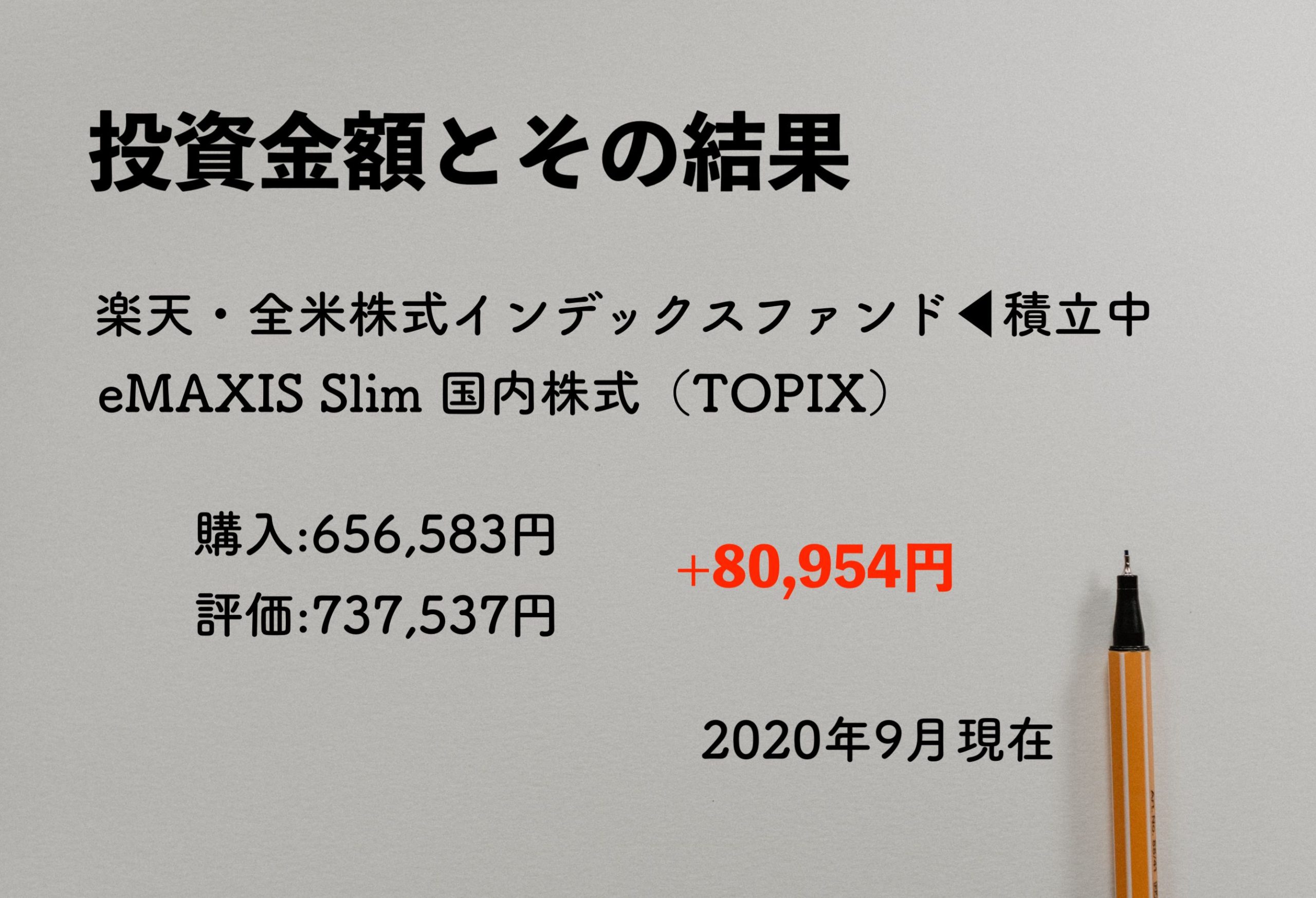

現在、つみたてNISAで購入している銘柄は「楽天・全米株式インデックス・ファンド(以下、楽天VTI)」で2020年9月現在で、積み立て歴は一年と九ヶ月となりました。

楽天・全米株式インデックス・ファンド

「楽天・全米株式インデックス・マザーファンド」を通じ、主として「バンガード・トータル・ストック・マーケットETF」に投資する。CRSP USトータル・マーケット・インデックス(円換算ベース)に連動する投資成果を目指す。原則、為替ヘッジは行わない。

引用:楽天証券

楽天VTIは米国株式市場の大型株から小型株まで、ほぼ全てを買い付けの対象としています。

つまりこの銘柄を購入することで、米国の投資可能銘柄のほぼすべてをカバーできるということです。

米国株式で資産を作ろうとしている僕にとっては願ったり叶ったりの銘柄なのです。

また楽天証券を利用して、米国株式100%でありながら為替ヘッジなしで「楽天カード」から毎月日本円で定額で積み立てが出来るという点もポイントが高いです。

為替ヘッジ

為替ヘッジとは、為替の変動による外貨資産の円ベースの価値の変化を回避することです。 ヘッジ(hedge)は直訳すると「避ける」という意味です。 一般的に海外の株や債券などの資産に投資する場合、その国の通貨で運用が行われます。 そのため、為替の変動により、円に換算する際に資産価値も変動することになります。

引用:SMBC日興証券

本業があり、副業ブログで収入を得ようとしている僕にとっては、自動で投資のプロが投資をしてくれるインデックスファンドの投資システムは本当にありがたい。

コロナショックの影響で評価損益がマイナスに

ぼくは下記の金額で積み立てています。

🔽 つみたてNISA 月額積立金額【2020年9月現在】

- 月額:20,000円

- ボーナス時:79,583円

自分で金額はもちろん決められるのですが、僕は年間40万円の積み立て枠をすべて使いたい、また自分の給料で支払えるギリギリの金額設定にしました。

コロナショックの影響で一時的にですが、数万円も評価損益がマイナスになっていました。

詳しくは下記です。

🔽コロナショックで大幅に下がった評価損益を嘆くツイート【2020年3月】

おはようございます。

NYダウ上げ幅過去最大が話題ですが、

僕の積み立ては、過去最大のマイナスになりました😅

うーむ。。。

色々、勉強になります^^#NYダウ #つみたてNISA pic.twitter.com/6uJqkoUwh5

— ケロ太@非正規社畜カエルがブログで再起を図る (@a6FZfHnJekmc7oi) March 24, 2020

一時は、評価損益が11万円にまでマイナスになりました。

しかしココで途中で止めてしまえば、全ては無駄になります。

そこで僕が取った行動は「特に何もしない」です。

正直、資産形成はじめたての僕がなにかしたところで状況がさらに悪くなると思ったかです。

ありがたいことに、本業の給料もボーナスも減額はありませんでした。(冬は分かりませんが。)

なので積立金額も銘柄も一切、変更せずに積み立て続けた結果、今ではコロナ前より評価損益がプラスになっています。

ドルコスト平均法

ドルコスト平均法とは、価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法です。この手法で金融商品を購入し続けた場合、価格が低いときの購入量は多くなり、価格が高いときの購入量は少なくなります。

引用:AXA Life Insurance

例えば今回のように、金額の設定だけしておいて、コロナショックで持ち株の価値が下がればそれだけ多く購入出来るので、その分価値が元に戻れば利益は大きくなります。

もともと、この積み立て投資による資産形成の基本は、「定額積み立て&長期保有」です。

非正規雇用で退職金がない僕は、このつみたてNISA(iDeCoも利用)を完全な年金と考えていますので。結果は約30年後のお楽しみ。

なのでこれからも淡々と積み立て続けるでしょう。

投資初心者はつみたてNISAから

ぼくも投資初心者です。

正直トレードとかのことは一切分かりません。

でも僕みたいに「投資には興味あるけど、何をしていいのか分からない。」なんて人、結構いるのではないでしょうか?

例えば、僕のような下記の人。

・投資・金融とは無縁の仕事をしているサラリーマン

・投資は出来るならプロに任せたい

・投資・勉強に時間を割けない

・今、投資出来るほどの資産がない

・生活が苦しく毎月、少額しか投資に回せない

かつての僕もそうですし、今もこの考えとほとんど変わりません。

そんな人には「つみたてNISA」がおすすめです。

前述した条件をほぼ満たしていますし、「楽天証券」を利用すればポイントも投資に利用できますので、普通に考えてお得です。

今後もゆるく、しかし確実に資産形成していきたいです。

最後に僕のつみたてNISAを始めた時のおすすめ書籍をまとめておきます。

{kind=link}